Alivios financieros: La diferencia entre Bancos y Cooperativas Financieras

Escrito por:

Yeni Giraldo Molina

Directora Administrativa Fundación Confiar

Si algo nos han dejado estos días es la certeza de que las cosas tienen que cambiar. Esta situación de pandemia global ha hecho evidente lo que la mayoría no se atreve a mencionar. Se despertó un sentimiento de “solidaridad” (léase bien, entre comillas) por las personas que tienen hambre, por las personas que no tienen donde vivir, por las personas que no tienen como pagar sus servicios públicos, por los que no tienen conexión a internet, por los que no tienen computador, por los que viven del rebusque, por los invisibles, los olvidados, los que seguirán igual cuando todo esto acabe.

Vivimos tan acelerados, que no nos detenemos a mirar las cosas más simples de la vida, nos volvimos una sociedad utilitaria, con tiempos que cumplir, problemas que resolver, que corre y corre, sin mirar atrás, sin mirar a los demás y en buena hora la vida nos puso a vivir en cámara lenta. Se detuvo el mundo, no por la conciencia de las personas, ni por la voluntad de líderes políticos, ni por la devastación del planeta, ni la desigualdad del sistema económico; sino por un virus, que ni siquiera podemos ver, pero que nos demostró que nos quedamos como en la metáfora de Saramago: Ciegos... ”ciegos que ven, ciegos que, viendo, no ven”.

En esa carrera absurda en que se convirtió la vida en estos tiempos de hiper conexión digital, en los tiempos de la inteligencia artificial, del acceso ilimitado a la información; se nos pasan por el frente detalles que no percibimos y que afectan nuestra cotidianidad, y si se quiere, afectan lo que más le duele en esta época al ser humano: El bolsillo.

Y es en tiempos de pandemia donde calza de manera perfecta la palabra alivio, y resalto la coincidencia porque no es ingenuo el uso de esta palabra, tan utilizada por todas las entidades, estatales y privadas, para mostrar su intención solidaria de apoyarnos en estos momentos.

¿Alivios o más de lo mismo?

Uno de los primeros sectores económicos en reaccionar a la crisis que se vino encima fue el sector financiero, que ineludiblemente tuvo que tomar medidas para contrarrestar la imposibilidad de pago de las obligaciones de todos sus clientes. “Alivios financieros”, “alivios para nuestros clientes”, “estamos aquí para ayudarte”… rezan muchas de las pautas publicitarias de las entidades financieras.

Y surge la pregunta. ¿Será que la pandemia volvió solidario de un solo plumazo al sector financiero colombiano? No se necesita ser un genio para responder esta pregunta, basta solamente con revisar las noticias sobre los alivios ofrecidos por el sector financiero, los datos que publica la superintendencia financiera sobre costos, tasas de interés y compararlos.

La primera diferencia que nos convoca es distinguir entre el sector financiero tradicional (los bancos) y el sector cooperativo (para este caso, cooperativas financieras), lo que nos permitirá revisar y esclarecer si los “alivios financieros” son equitativos, teniendo los bancos unos patrimonios altos y utilidades boyantes, a diferencia de los capitales de propiedad colectiva y comparativamente mucho menores de las cooperativas.

Lo segundo, será revisar si los beneficios ofrecidos a los clientes son congruentes con sus tamaños y el volumen de negocios, lo cual será resultado de contrastar la evolución de sus tasas y los alivios reales que están publicitando.

Es así como, emprendí la tarea de comparar las tasas de interés de tres bancos representativos del país y dos cooperativas financieras, para revisar la variación de tasas desde la semana del 20 de marzo (cuando el país se dio cuenta de que la pandemia era en serio) y las de la semana del 17 de abril (en medio del aislamiento obligatorio). Tomé tasas de interés de los créditos de consumo y las tarjetas de crédito que van para personas normalmente asalariadas o con un nivel de ingresos medio. Por otro lado, escogí los microcréditos que impactan directamente a los independientes o emprendedores pequeños que se han visto mayoritariamente afectados por el cierre de sus establecimientos. Aquí están las cifras.

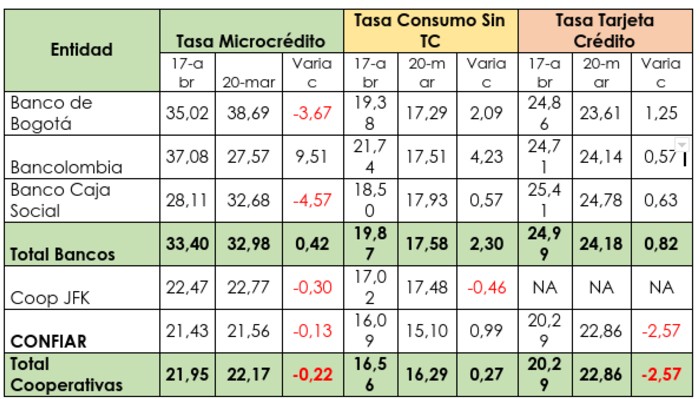

Tabla 1. Cifras tomadas de la Superintendencia Financiera de Colombia.

Para la línea de consumo, se nota una tendencia de aumento en cuatro de las cinco entidades comparadas, destacándose un mayor aumento en los bancos, con la mayor parte del incremento en Bancolombia que pasó del 17,51% al 21,74%, con un aumento de 4,23%.

En tarjeta de crédito, los tres bancos de la muestra aumentaron sus tasas, donde el mayor aumento lo tuvo Banco de Bogotá, pasando de 23,61% a 24,86%, con incremento del 1,25%. En contraposición, la tasa de CONFIAR Cooperativa Financiera pasó de 22,86% a 20,29% con una disminución de 2,57%, ubicándose 4,42% por debajo que la tasa más baja de la muestra de los bancos, comparado con Bancolombia que estuvo en 24,71%.

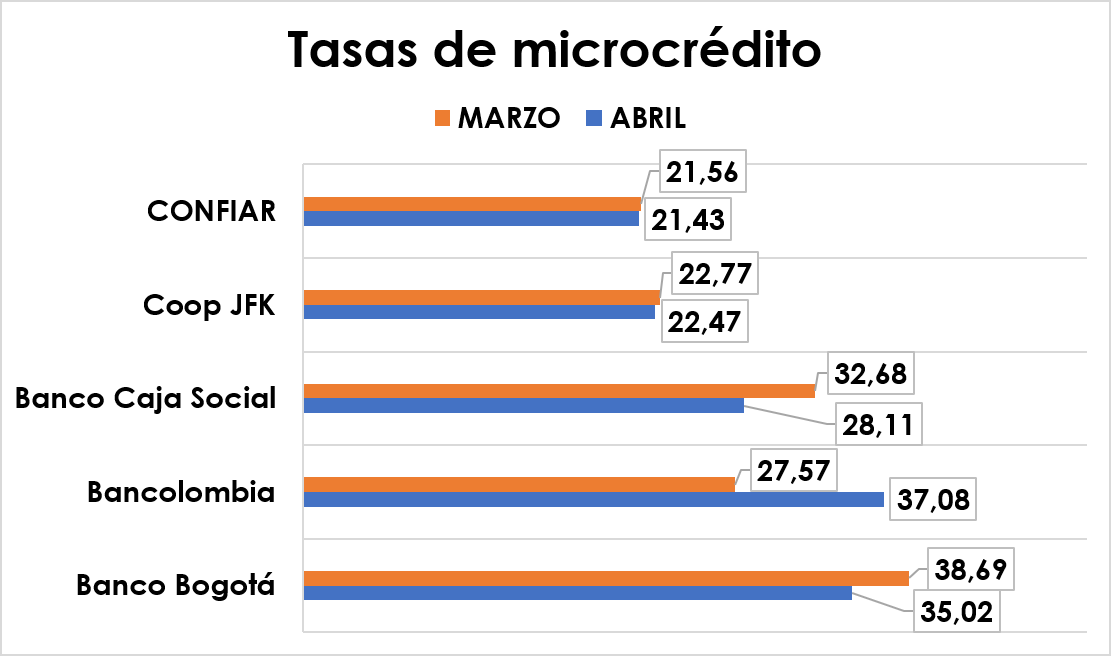

Para el caso de microcrédito, como se indicó anteriormente, es la población económica que quizás necesita más apoyo y que no todas las entidades atienden por el riesgo que representan. Es evidente que las tasas de las Cooperativas Financieras son significativamente más bajas que las de los bancos, no obstante, se produjo una disminución en el Banco de Bogotá y en el Banco Caja Social, que se situaron en el mes de abril en 35,02% y 28,11% respectivamente. Por su parte las cooperativas se mantuvieron, así: Cooperativa JFK con 22,47% y CONFIAR con 21,43%.

Gráfico 1:. Construcción propia con cifras de la Superfinanciera.

Todos los días vemos noticias en diferentes medios de los beneficios de las entidades financieras para sus usuarios, por ejemplo, el Grupo Aval anunció que tendrían cero costos en transacciones para sus clientes en su red de 3.500 cajeros, sin embargo, en redes de cajeros diferentes las tarifas oscilan alrededor de 5.100 pesos por cada operación.

Por su parte, CONFIAR comunicó que tendría cero costos en los retiros que se lleven a cabo en cualquiera de los 16.000 cajeros electrónicos que existen en Colombia, fuese la red que fuese y adicionalmente anunció cero costos en las transferencias electrónicas a cualquier entidad. Medidas de la cooperativa que comparadas con las ofrecidas por los grandes grupos financieros del país, de lejos, tienen una mayor trascendencia e impacto positivo en la población.

En la misma vía, el sector cooperativo siguió demostrando que la creatividad y el dinero colectivo se utilizan como un medio y no como un fin en sí mismo. Con acciones como el otorgamiento de auxilios provenientes del fondo de solidaridad para cubrir hasta dos cuotas de créditos, la Cooperativa JFK contribuyó a aliviar a sus asociados. De otro lado, CONFIAR decidió no solo apoyar a quienes no pueden pagar, sino que incentivó a las personas que pagaran cumplidamente con la devolución del 3% de la tasa de interés anual, que se abonará al capital de la deuda.

Todo lo anterior, demuestra que es cierta la denuncia de parlamentarios que señalaban que los bancos están subiendo tasas de interés en tiempos de pandemia con la bien conocida fórmula que reza: a mayor riesgo, mayor tasa, constituyéndose en una clara expresión de la voracidad del capital financiero privado, independiente de las condiciones económicas del país y de la gente.

Este escrito, más allá de ser un estudio de absoluta rigurosidad, pretende mostrar el contexto del sector financiero colombiano, donde la ficción supera la realidad. No es más que maquillaje, son costosas y rimbombantes publicidades en cadena nacional que no se compadecen con la realidad de la gente de a pie.

Video. Diferencia entre los bancos y las cooperativas

Esta es una muestra de la apuesta contundente y decidida del sector cooperativo, y en este caso de CONFIAR, tan criticado a veces por su poética gestión financiera que no produce los mismos índices de rentabilidad que otras entidades de un tamaño similar. Por estas razones CONFIAR se consolida como una cooperativa que es capaz de introducir la solidaridad, ni antes, ni después, sino en el momento mismo, en la vida cotidiana, no en tiempos de alivios, sino en tiempos donde todo parece ir bien (parafraseando a Razetto).

Y para seguir con la poesía, advierte Mario Benedetti: ¡Si uno conociera lo que tiene, con tanta claridad como conoce lo que le falta! Si de verdad leyéramos y comprendiéramos todo lo que CONFIAR ha aprendido en estos años... Una cooperativa denominada pura, que se demuestra con creces y en la práctica, en el barro, en el barrio, con la gente; que ha desarrollado una gran capacidad de soñar con cambiar el mundo y a la vez comienza por barrer la entrada de su casa, como lo decía muy bien Charles Guide.

Este, es un reconocimiento para la gente de CONFIAR, para los empleados, que cada día, con su entusiasmo, van labrando el futuro de la cooperativa y que son, en palabras de Benedetti, ... “esa gente que vibra, que no hay que empujarla, que no hay que decirle que haga las cosas, sino que sabe lo que hay que hacer y que lo hace. La gente que cultiva sus sueños hasta que esos sueños se apoderan de su propia realidad.”

En la misma medida, es emocionante saber que estamos vinculados a la cooperativa más de 300.000 personas, entre asociad@s, organismos sociales y directivos, organizaciones sociales, empresas públicas, privadas, amigas y amigos de CONFIAR.

Gente Confiar

No se trata de decir que lo hemos logrado todo, por el contrario, falta mejorar muchas cosas, pero si entendemos lo construido desde la pequeña pero prometedora cooperativa de Cotrasofasa hasta hoy, podríamos resumirlo en una de las frases que

más me gustan de CONFIAR: Tenemos una ética y una estética propias, que nos dan el sello especial de parecernos a nosotros mismos: La gente de CONFIAR.